パートやアルバイトで働いている方にとって、「年収の壁」は非常に気になるポイントではないでしょうか?

特に「103万円の壁」はこれまで多くの人に意識されてきましたが、2025年からは「160万円の壁」へと大きく変わります。

今回はこの税制改正のポイントと注意点を、わかりやすく解説します。

「年収103万円の壁」とは

所得税は、1年間の「収入」から基礎控除や給与所得控除等の「所得控除」を差し引いた残りの課税所得に税率をかけて算出します。

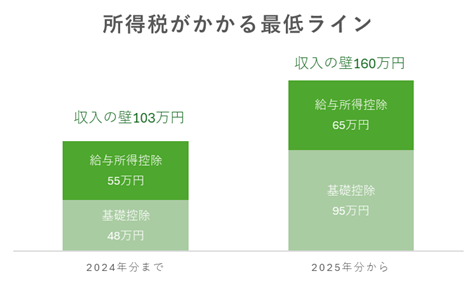

2024年までは、収入が、基礎控除48万円+給与所得控除55万円の合計103万円を超えると所得税がかかりはじめるため、「年収103万円の壁」と呼ばれていました。

2025年分からの改正点

2025年分からは、基礎控除の引き上げに加え、所得に応じて控除額が加算される「基礎控除の特例」が創設されました。また、給与所得控除の最低保証額の引き上げも行われています。

基礎控除の引き上げと「基礎控除の特例」の創設

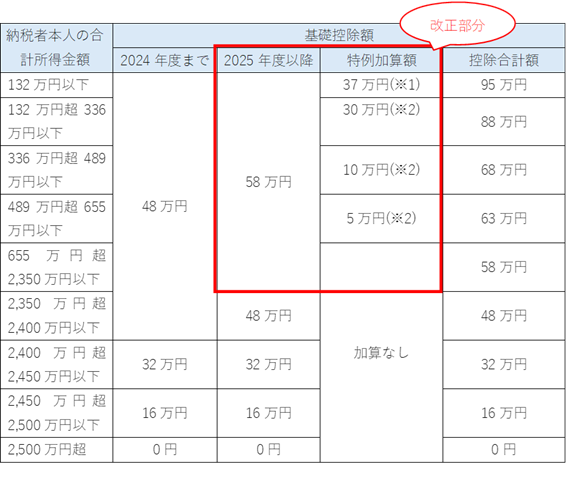

合計所得金額2,350万円以下の場合の基礎控除額が、48万円から58万円に10万円引き上げられました。

さらに年収に応じて基礎控除の額を加算する「基礎控除の特例」が創設され、所得金額が132万円以下の場合の基礎控除額は、37万円加算され、95万円となりました。

<基礎控除の改正内容>

★所得132万円以下の方は基礎控除が95万円に!★

※1 所得132万円以下の上乗せ措置は恒久措置

※2 所得132万円超から655万円以下の上乗せ措置は2025年・2026年分の時限措置で、2027年分以降の基礎控除は58万円のみとなる

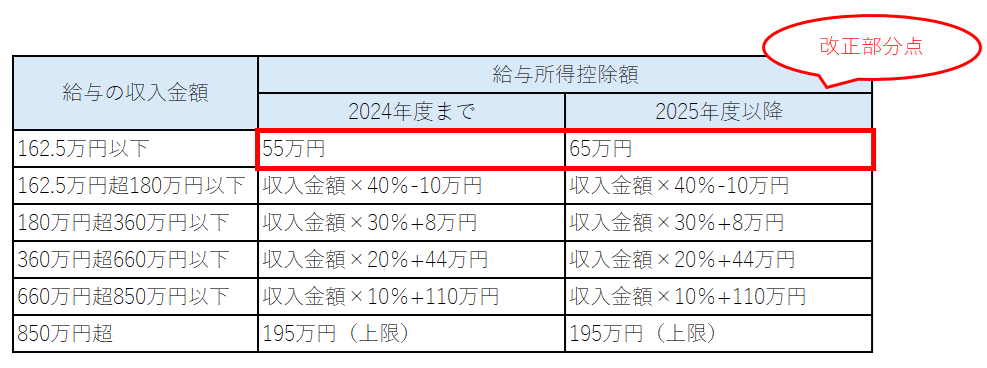

給与所得控除の最低保証額の引き上げ

給与所得控除の最低保証額が10万円引き上げられ、給与の収入金額が162.5万円以下の場合の給与所得控除額が65万円となりました。

<給与所得控除の改正内容>

★年収162万5千円以下の方は給与所得控除が65万円に!★

「年収160万円の壁」とは

上記の基礎控除と給与所得控除の改正により、2025年分からは、所得税がかかり始める年収が103万円から160万円に引き上げられました。これが所得税がかかり始める最低ライン「年収160万円の壁」になります。

「年収160万円の壁」引き上げ後の注意点

今回の「年収160万円の壁」への引き上げにより、所得税が課税される最低ラインは大幅に引き上げられました。

ただし、注意しなければならないのは、大幅に改正されているのは所得税のみであるという点です。

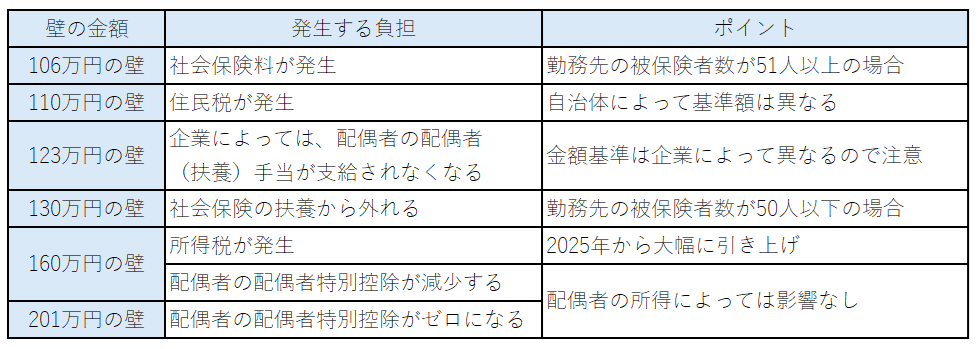

住民税については、100万円から110万円への非課税ラインの引き上げ、社会保険については、変更なしであるため、所得税だけでなく全体的な影響を考慮する必要があります。

2025年からの年収の壁

2025年からの所得税・住民税・社会保険の年収の壁をまとめると、次のようになります。

<2025年からの年収の壁>

まとめ

年収の壁が160万円に引き上げられたと聞くと、160万円までは何も気にせず働いて大丈夫、と認識してしまう方もいると思います。

所得税はそもそも収入の額に比例して課税されるため、本人にとっては収入が増えたからといって手取りが急に減ってしまうということはありません。

収入の壁を超えることによって手取りが急激に減少するのは、社会保険となるため、社会保険の壁を意識して働き方を検討することが重要です。

「自分はいくらまで働けるのか?」を改めて見直すタイミングです。

税金・社会保険・扶養のバランスを考え、自分に合った働き方を見つけましょう。