2024年の所得税の定額減税に続き、2025年(令和7年)からは所得税の税制改正により、年末調整のやり方にも大きな変更が生じます。特に、扶養控除や寡婦控除といった、多くの従業員に関わる項目が見直されるため、事前の準備と正確な理解が不可欠です。

今回は、2025年からの所得税の税制改正の概要と、2025年分の年末調整における主な変更点についてご説明します。

改正の概要

基礎控除・給与所得控除の見直し

2025年からは、所得税の基礎控除と給与所得控除が変更になります。

これらの改正は、原則として2025年分以後の所得税から適用されるため、12月に行う年末調整に影響します。

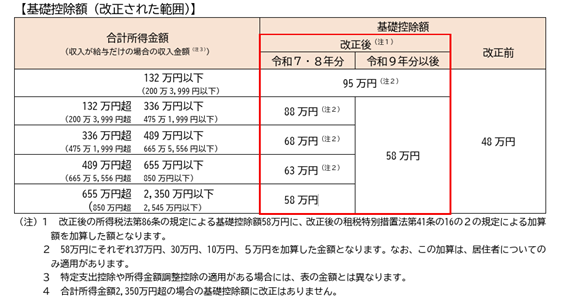

基礎控除

次のとおり、合計所得金額に応じて基礎控除額が改正されました。

例えば、合計所得金額が132万円以下の場合、基礎控除額が95万円となります。

なお、合計所得金額2,350万円超の場合の基礎控除額に改正はありません。

出典:国税庁HP「令和7年度税制改正による所得税の基礎控除の見直し等について」

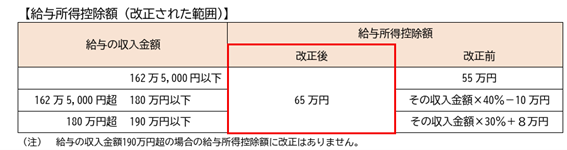

給与所得控除

給与所得控除について、最低保障額が55万円から65万円に引き上げられます。

出典:国税庁HP「令和7年度税制改正による所得税の基礎控除の見直し等について」

これらの改正に伴い、2025年12月に行う年末調整では、改正後の基礎控除額と「年末調整等のための給与所得控除後の給与等の金額の表」に基づいて年間の税額を計算し、月々の源泉徴収税額との精算を行う必要があります。

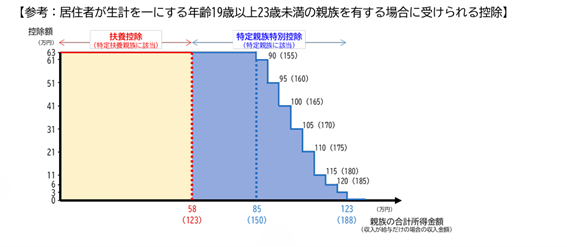

特定親族特別控除の創設

新たに「特定親族特別控除」が創設されました。

「特定親族」とは、居住者と生計を一にする19歳以上23歳未満の親族(配偶者や事業専従者等を除く)で、合計所得金額が58万円超123万円以下(給与収入ベースでは123万円超188万円以下)の人をいいます。控除額は、その特定親族の合計所得金額に応じて3万円から63万円まで段階的に設定されています。

なお、親族の合計所得金額が58万円以下であれば、特定親族特別控除の対象とはならず、これまでの扶養控除(特定扶養親族に該当し、控除額は63万円)の対象となります。

この控除は、大学生など扶養に入るケースが多い年代の子どもがいる従業員に特に影響します。

出典:国税庁HP「令和7年度税制改正による所得税の基礎控除の見直し等について」

出典:国税庁HP「令和7年度税制改正による所得税の基礎控除の見直し等について」

年末調整においてこの控除の適用を受けるためには、従業員から「給与所得者の特定親族特別控除申告書」を提出してもらう必要があります。

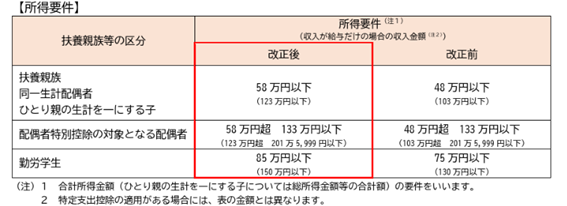

扶養親族等の所得要件の改正

基礎控除と給与所得控除の見直しに伴い、扶養控除等の対象となる扶養親族等の所得要件も改正されました。

扶養親族・同一生計配偶者

所得要件が48万円以下(給与収入のみの場合は103万円以下)から58万円以下(給与収入のみの場合は123万円以下)に引き上げられました。

配偶者特別控除の対象となる配偶者

所得要件が48万円超133万円以下(給与収入のみの場合は103万円超201万5,999円以下)から58万円超133万円以下(給与収入のみの場合は123万円超201万5,999円以下)に引き上げられました。

勤労学生

所得要件が65万円以下(給与収入のみの場合は130万円以下)から75万円以下(給与収入のみの場合は150万円以下)に引き上げられました。

出典:国税庁HP「令和7年度税制改正による所得税の基礎控除の見直し等について」

この改正は2025年12月1日以降に支払う給与から適用され、実務上は年末調整で精算されます。

この改正により、新たに扶養控除等の対象となる親族がいる場合は、「給与所得者の扶養控除等(異動)申告書」の提出が必要となります。

2025年分年末調整における留意事項

改正を踏まえ、2025年12月に行う年末調整の際には、次の点に注意が必要です。

特に①~③については、従業員からの申告に基づくため、従業員への事前周知が必要となります。

① 従業員に、改正により新たに扶養控除等の対象となった親族等がいないか確認し、年末調整を行うときまでに「令和7年分給与所得者の扶養控除等(異動)申告書」を提出してもらう。

② 特定親族特別控除の適用を受けようとする従業員から、「給与所得者の特定親族特別控除申告書」を提出してもらう。

③ 配偶者に給与所得がある場合には、改正後の給与所得控除額を適用して算出された合計所得金額に応じて、配偶者(特別)控除額が正しく記載されていることを確認する。

④ 改正後の基礎控除額や給与所得控除額等に基づいて、年末調整の計算を行う。

まとめ

2025年分の年末調整は、基礎控除や給与所得控除の見直しに加え、新たに「特定親族特別控除」が創設されるなど、大きな制度改正が行われます。

特に、大学生のお子さんなどを扶養している従業員は控除の対象が変わる可能性があるため、事前の申告書の提出確認が欠かせません。

スムーズな年末調整のためには、改正内容を従業員にわかりやすく周知し、必要な申告書の提出を確実に行うことが重要です。