請求書や領収書の保存不備は、企業にとって単なる事務ミスでは済まされず、税務調査で多額の追徴課税を受ける「経営リスク」に直結します。 特にインボイス制度開始後は、「証憑がない場合」と「インボイスの要件を満たさない場合」でリスクの質が変わりました。

今回は、多くの社長が誤解している「クレジットカード利用」の注意点も含めて解説します。

インボイス保存の不備が招くリスク

請求書や領収書の保存不備は、企業にとって重大なリスクにつながります。このリスクは、「証憑そのものがない場合」と「保存している証憑がインボイスの要件を満たしていない場合」によってリスクの度合いが異なります。

証憑がない場合のリスク(法人税・消費税のリスク)

領収書や請求書といった証憑が一切ない場合には、法人税と消費税の両方で追徴課税を受ける「二重の課税リスク」が発生します。

法人税法上のリスク

証憑がなければ、その支出が事業に必要な経費であったことの証明が困難になるため、税務調査において経費性が否認される可能性があります。ただし、帳簿に詳細な記載や客観的な証拠があれば、経費性が認められる余地はあります。

消費税法上のリスク

証憑がない場合、インボイス制度の有無にかかわらず、そもそも仕入れの事実を証明できないため、仕入税額控除は適用できません。仕入税額控除の適用ができないと、消費税額全額が否認されることとなります。

証憑はあるがインボイスではない場合のリスク(消費税のリスク)

従来の形式の請求書や領収書など、取引の証憑は保存されているが、その書類がインボイス(登録番号、正確な税率表示など)の要件を満たしていない場合には、経費性は認められますが、消費税法上のリスクがあります。

消費税法上のリスク

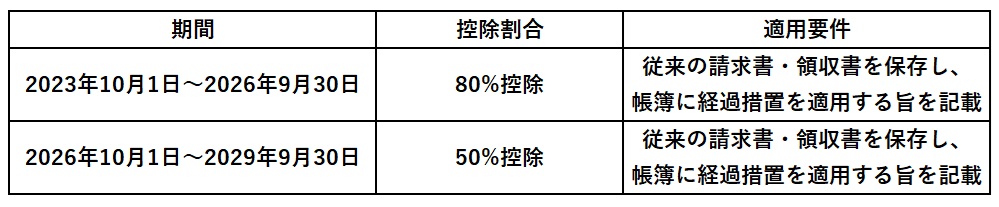

インボイスがないため、原則として仕入税額控除は否認されます。ただし、2023年10月1日から2029年9月30日までの間は、経過措置が設けられているため、仕入税額控除の一部は認められます。

💡 経過措置を正しく理解していますか?

経過措置は、「免税事業者などからの仕入れについて、インボイスの要件を満たしていない請求書や領収書でも、保存してあれば税負担を軽減することができる」という制度です。勘違いしてはいけないのは、「請求書や領収書そのものがなくていい」という制度ではありません。

したがって、請求書や領収書がない(保存していない)場合、経過措置の適用要件を満たさないため、仕入税額控除は0円となります。

課税事業者からの仕入れについて仕入税額控除を適用する場合には、必ず請求書や領収書の保存が必要です(3万円未満の公共交通機関などの一部例外を除く)。

<経過措置の概要>

なお、免税事業者からの仕入れについても、2026年10月1日をもって控除割合が80%から50%へと大幅に引き下げられるため、注意が必要です。

実務で最も危険な「法人クレジットカード」の誤解

「カードで払えば利用明細が出るから、領収書はいらないだろう」。 そう思っていませんか? その認識は、致命的なミスにつながります。

法人カード決済は、経費処理の効率化に不可欠ですが、インボイス制度における証憑保存の誤解が最も多く、税務リスクが高まっています。

❌よくある誤解:「利用明細書があれば経費になる」

実は、法人カードの利用明細書は、原則としてインボイスとは認められません。明細書はカード会社(立替払いをした者)が発行するものであり、実際に商品やサービスを提供したお店が発行した書類ではないためです。

🚨 【実例】税務調査での否認事例も

税務調査において、「利用明細書はあるが、領収書等の証憑がない」と指摘された場合、最悪のケースでは証憑がないすべての取引について消費税の仕入税額控除が全額否認されます。

例えば、年間の法人カード利用額が1,200万円(税抜・すべて税額10%と仮定)の会社の場合、

・年間で120万円の消費税否認

・税務調査対象期間(過去3年分)で360万円の追徴リスク

たったこれだけのことで、360万円ものキャッシュが会社から失われる可能性があるのです。

対策:法人カード利用時の「証憑保存」体制の確立

法人カード決済を行った場合でも、必ず①購入先から発行された領収書等を別途受領し、②カードの利用明細書とセットで保存することが鉄則です。

具体的には、以下のような対応が必要となります。

- 利用時のルール徹底

法人カードを使用した場合でも、必ず領収書等を同時に受領し、保管することを従業員に義務付ける。 - カード利用明細との紐づけ

カード利用明細と、購入先からの領収書等を紐づけて保存・管理する仕組みを構築する。 - 審査の厳格化

領収書等の提出がない場合、経費を認めず返金対応するなどの運用を徹底する。

とはいえ、アナログで領収書等を回収して、カードの利用明細書とチェックのうえ保存するという作業には、限界があります。

クラウド経費精算システムや証憑保存対応のクレジットカードを活用して、「証憑保存」体制を確立するのが確実でしょう。詳しくはこちらの過去記事「クレジットカード利用でも領収書保存が必須!~経費管理を効率化する2つの選択肢とは?~」もご覧ください。

まとめ

インボイスの保存漏れは、法人税と消費税の二重の課税リスクを招き、企業のキャッシュフローを圧迫する恐れもあります。特に、法人カードの利用明細書のみでは控除否認の実例があること、経過措置の適用にも従来の証憑保存が必須であることを理解し、証憑の保存体制を確立することが急務です。

まずは、経理担当者に「必ず領収書をもらうように」と今すぐ指示をしてください。