1. 社会保険における「賞与」とは?

賞与と聞くと、年に数回「○○賞与」という名目で貰えるボーナスの事だと認識している方が、ほとんどだと思います。この認識は概ね間違いではないのですが、「社会保険における賞与とは何か」という話になると、賞与の定義が少し変わってきます。

社会保険における賞与は、「賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が、労働の対償として受けるすべてのもののうち、三月を超える期間ごとに受けるものをいう」と定義されています。

つまり、労働の対価かどうかという点と、年3回以下の支給かという点が重要になってくるのです。

特に支給回数については、年3回以下かどうかで、社会保険に係る手続きが大きく変わってくるので、とても重要なポイントです。

2. 「年3回以下の支給」賞与を支払ったときは?

年3回以下の賞与を支払った場合、管轄の年金事務所に「賞与支払届」を提出しなくてはなりません。

なぜこれを提出しなくてはならないかというと、年金事務所は、この賞与支払届に記載された標準賞与額(賞与の1,000円未満を切り捨てた額)をもとに、健康保険・厚生年金保険料を算出するからです。賞与支払届を提出しないと、年金事務所は正確な社会保険料の把握ができないため、当然、会社への納入通知書の金額も本来のものとは異なってきます。

つまり、従業員の加入記録がこの部分について抜け落ち、将来受け取るべき年金額が少なく計算されてしまうという点で大きな問題となるのです。そのため、年3回以下支給の賞与を支払った場合は、忘れずに賞与支払届を提出することが必要です。

また、先ほど少し触れた標準賞与額には、上限が設けられているので注意が必要です。

健康保険の上限は、年度の累計額が573万円で、厚生年金の上限は1回あたり150万円です。

※健康保険については、年間での上限であるのに比べ、厚生年金は1回あたりの上限となっている点は間違えやすいポイントですので、要注意です。

3. 年4回以上の場合はどうなるのか?

冒頭でも述べましたが、年4回以上支給される労働の対償については、賞与ではなく報酬として扱われます。つまり、その後の賞与支払届の提出は不要となります。

このように賞与支払届を提出しない場合には、社会保険料はどのように算出するのでしょうか?

これについては、年間賞与の1ヶ月平均を月給に加算して、月々の保険料に反映します。つまり、毎年7月に行う算定基礎の手続き時には、この1ヶ月平均の額を月額賃金に加算して申請します。

以下、図を用いながら、ご説明いたします。

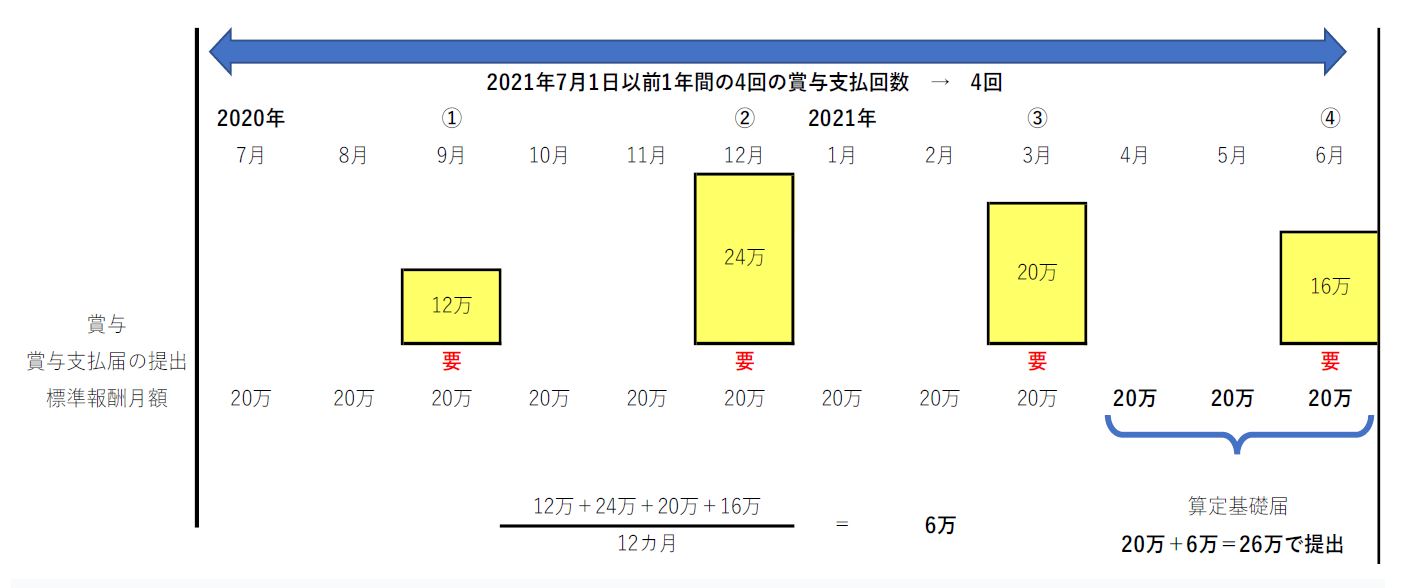

このように、2021年7月1日以前1年間に4回の賞与が支払われた場合、2021年7月の算定基礎の際に、通常の標準報酬月額20万に1か月あたりの賞与額60,000円を足した260,000円で提出します。

その際、注意が必要な点は、2021年7月1日以前に支払われている賞与については、賞与支払届を提出する必要があるという事です。

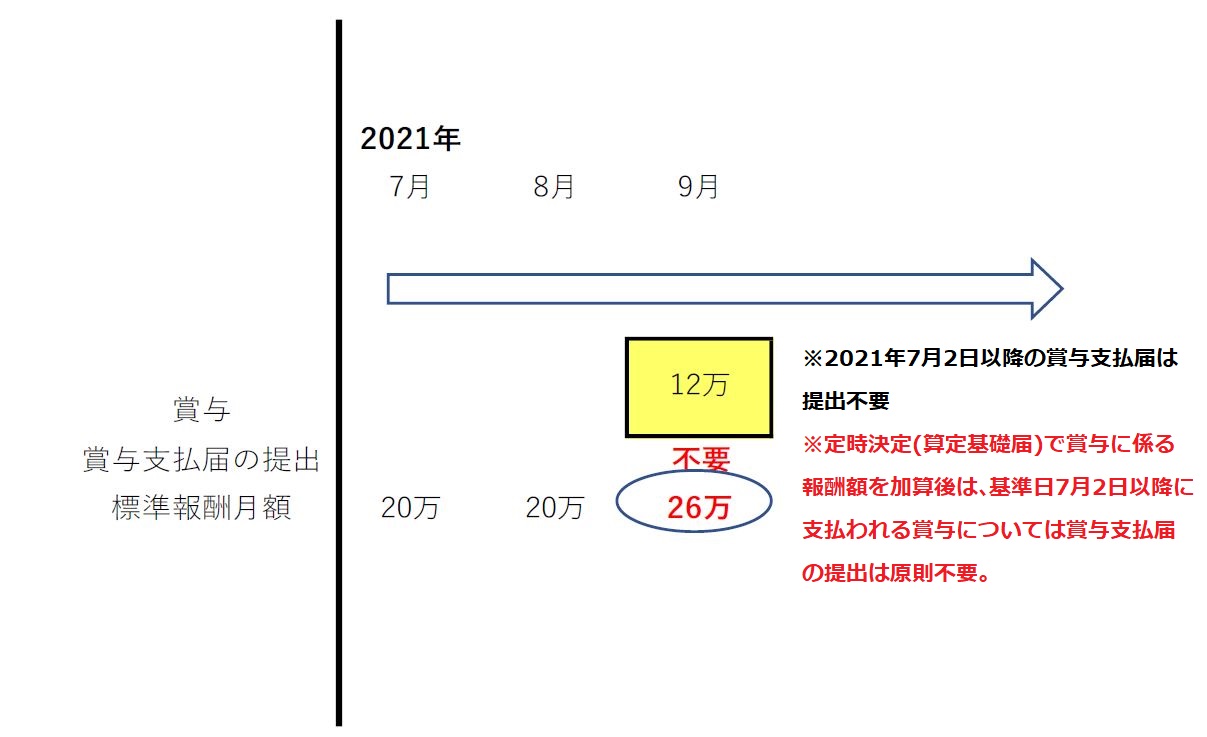

また、7月2日以降は以下の図のようになります。

9月から、標準報酬月額が260,000円となり、以降の賞与に対しての賞与支払届の提出は不要となります。

4. 年4回以上の賞与についての注意点

年4回以上の賞与を支給する際には下記の注意点があります。

(1)賞与が年4回支給されることが、就業規則や賃金規定に定められている

年4回以上の支給があっても、それが就業規則で規定されておらず、たまたま4回の支給になったという事であれば、それは報酬ではなく賞与となります。

(2)「性質が同じ賞与」が4回以上支給される

例えば、通常の賞与3回と、業績が良かったことにより出た決算賞与は性質が違うので4回以上の支給とはなりません。

あくまで、「性質」が異なる場合なので、名称が異なっていても性質が同じであれば、4回以上の支給となります。

(3)随時改定の際にも、賞与を反映させた賃金で手続きを行う

年4回以上の賞与の支払いがあった場合、算定基礎届の際に月額賃金に加算することは、先ほど触れましたが、随時改定の際にも同様に加算して考えなくてはなりません。

5. まとめ

賞与の支払い回数によって、社会保険の手続きが変わってくることがお分かり頂けたと思います。

また、厚生年金保険料の基礎になる標準報酬月額の上限が65万円であり、健康保険料の標準報酬の上限とは異なっていることから、トータルとして年間同じ賞与総額であったとしても、1回の賞与の支払額・年間の支給回数によって保険料の違いが生じることになります。

社会保険料は労使折半のため、会社の人件費であり、従業員が将来受け取る年金の額に関わるものです。

このような仕組みを理解して、賞与の支払い方について検討されてはいかがでしょうか。